| bwin必赢国际手机登录网址_必赢备用网址 | 您的当前位置:首页 > 新闻中心 > 公司新闻 |

中央明确要求,2017年经济工作要继续深入推进“去产能、去库存、去杠杆、降成本、补短板”五大任务。2016年底,我国广义货币供应量(M2)达155万亿元,规模保持全球之最,却仍出现“融资难、融资贵”这一国际级难题。实质是基础货币供应不足累积,困扰经济运行的问题,需要我们探讨其根源与解决的途径。

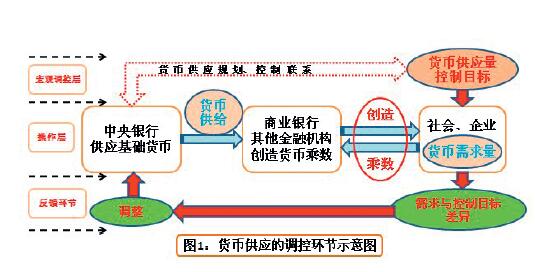

企业融资成本是微观事项,社会普遍存在“融资难、融资贵”就演变成为货币供应宏观经济问题。货币供应结构关系如图1示:

众所周知,货币供应量=基础货币M0×货币乘数。基础货币量M0是基础,因经济运转的乘数效应,放大成为狭义货币供应量M1与广义货币供应量M2,M1与M2都是有条件的变量,这是基本原理。我们从货币供应角度去探讨社会融资成本高的来由。

基础货币是货币供应的源头。2009年以来,基础货币 M0 没有随GDP、全社会固定资产投资、社会融资规模与M2发生跳跃式变化,与发展不匹配,存在阶段性M0供应不足。导致M0/社会融资规模比例大幅下降失衡。(见图3)

特别是2008年-2009年,社会融资需求增加了6.9万亿元,同期基础货币仅增加0.4万亿元,严重不匹配,基础货币供应不足(见表1),而且问题持续累积,产生“融资难”。

大规模基建投资挤占部分正常生产的基础货币供应,隐性的生产、生活要素价格及人工薪酬大幅上升,更进一步加大基础货币缺口,使经济运转困难。它阶段性改变了中国货币供应内在格局,其后续效应影响整个经济运行。这是产生“融资难”的核心问题。

在“融资难”的情况下,金融与非金融机构要解决国家与地方大规模基建与产业投资资金的燃眉之急,只能依靠信用放大和影子银行等金融工具,放大货币乘数M2来平衡,由此产生了巨量M2,部分M2如同无源之水。

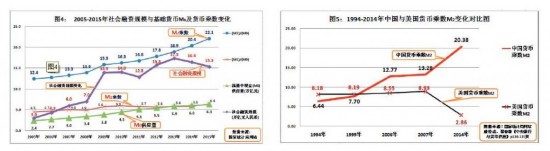

2005-2015年货币乘数M2从12.4上升到22.1,增长78%(见图4)。其中:2008-2009年货币乘数M2,从比以上年度平均增加0.3,跳跃增长到2(见表2)。

从1994-2014年中国与美国货币乘数M2变化对比,可见我国货币乘数M2达到了相对高的水平,货币乘数过度放大。

金融创新的本质,就是要规避监管最大获利。金融业放大货币乘数中,产生正常的表内业务成本与非常繁杂的表外金融创新成本。

国家严格管控的银行表内业务,不是产生“融资贵”的因素。以中国工商银行为例:据英国《银行家》统计,1996年到2013年,11家国际银行成本收入比最低值从50%降低到44.73%,同期,中国工商银行成本收入比从52.6%降低到28.03%(见图6)。说明商业银行表内业务管理较好,它不是产生“融资贵”的因素。

繁杂的表外金融创新成本,才是产生“融资贵”的根源。据阎庆民、李建华著《中国影子银行监管研究》六种口径初步测算,2012年我国影子银行业务规模分别在10-67万亿左右。2007-2015年我国积极推进金融创新业务,金融业利润由0.45万亿元上升到1.97万亿元,金融业利润相当于规模以上工业利润的比例由16%上升至31%。

从上面分析可见,巨量M2下,担心货币超发,反向制约让M0更加从紧,使“融资难、融资贵”持续循环,这是问题的表象,基础货币供应不足问题累积是核心关键,基础货币供应量与经济发展的不匹配是本质,推高社会融资成本是必然结果。

我国从1998年开始将广义货币供应量M2作为中间控制指标。货币供应服务于经济发展,二者存在主次与匹配关系。经济运行中,M0/GDP与M2/GDP的数据,按理应该是不同比例的同向变化。但我国1995-2014年M0/GDP、M2/GDP出现逆向变化,差距越来越大。1999年后,M0/GDP不断走低。

2008年至2014年,M2飞速上升,M2/GDP比值从151%上升到193%。M0/GDP比值则从11%下降到9%,持续在低水平上(见图8),使M0供应不足问题累积。

2013年M0/GDP降低1个百分点,M2/GDP上升了7个百分点。市场又出现一次货币短缺现象,各大项目争抢资金,使融资难问题扩大。

M2/GDP比值高,理论上反映我国经济体中,货币化程度高,流动性充裕,却又出现实体经济资金短缺的矛盾现象。隐藏着虚拟经济和影子银行的快速发展,货币供应的周转模式发生新的变化,存在通货膨胀风险。

基础货币供应从紧情况下,大规模基建,社会生产要素(如购地价格)、资产价值、人工薪酬、消费品价格大幅提高,这些隐形货币需求增量,使原已短缺的M0难以支撑,“融资难、融资贵”难以改善。

2009年至2013年我国城镇单位就业人员工资总额对比上年增加额由0.5万亿/年提高到2.22万亿/年,增幅提升了四倍多,需要大量新增基础货币供应支撑周转。

以2013年为例:对比上年M0增量为0.39万亿元,同期就业人员工资总额增加2.22万亿元,社会消费品零售总额增加2.84万亿元,土地出让购置费用增加1.35万亿元,仅三项增加值就达6.41万亿元,M0增量匹配不足(数据见表3、图9)。

以2013年中国人民银行全国流向统计数据为例:2013 年12 月末,金融机构人民币各项余额流向企业为44.93万亿元,占各项总余额的62%。其中:占71%的31.72万亿元,流向358万家大中型市场主体(占市场主体数量的5.9%)。占29%的13.21万亿元(2015年底已上升到23.5万亿元),流向5606万家小微型企业和个体商户的市场主体(占市场主体数量的92%)(见图10)。可见大中型企业资金充足,小微企业和个体工商户资金紧张。

据国家工商总局《中国个体经济与就业关系研究报告》和相关数据显示:2.73亿人在个体经济领域就业,相当于城镇就业人口的71%。截至2013年底,占全国企业总数94.15%,每年创造60%GDP,50%国家税收的小微企业,主要通过民间借贷来实现融资。

据全国工商联统计显示,由于利率过高,90%规模以下的小企业和95%小微企业未与金融机构发生任何借贷关系。这足以看到我国金融服务的结构管理问题。

我国比较注重外汇占款波动,采取较审慎的态度控制其影响,容易造成基础货币实际增量波动,影响货币供应量,间接拉高社会融资成本。

从2002-2013年外汇占社会融资规模比例仅为3%-7%的水平,造成的影响有限(具体数据见表4)。

2008年为应对金融危机,在投资领域从过去遵循着的“投资─银行融资─企业生产”单圈循环演变成:“地方政府投资─融资平台─银行融资─基础设施建设循环”和“一般投资─银行融资─企业生产循环”两个循环体系(见图11)。

在金融体系“中央银行─商业银行”一条动脉和中央银行在外汇交易中心以基础货币向商业银行购买外汇,形成通向商业银行的另一条动脉的双动脉循环系统支撑下,经济运行体系变得复杂、环节多、效率低,拉高了M2总量和货币乘数M2,以及社会融资成本。使原有的利率调控体系有效性和市场作用下降。

在资金短缺背景下,一些地方政府为保证投资项目持续,通常都是饥不择食,争抢资金,容易将短期流动资金配置在长期投资项目上,形成资金期限错配,造成社会融资成本高,影响上下游实体企业成本和利润。

一般企业大部分依赖银行中介配置金融资源,间接融资为主,银行中介和投资者的盈利驱动,使“储蓄搬家”演变成为理财产品提供配置金融资源,社会生产的正常成本上升,这结构是容易造成中国非金融企业高负债率的原因,最终增加社会经济运行成本。

目前社会“融资难、融资贵”的现象,通俗地讲,就是基础货币不足,以创新将信用过度放大引发的现代版“三角债”。

1993年针对物价上涨带来货币占用增加,中央采取了较宽松货币供应政策,1993年M0/GDP从1991年的15%上升到17%,解决了当时经济发展、物价上升、货币供应不足带来的企业“三角债”难题。

1999-2004年M0/GDP保持在13-15%的水平,实现经济稳步发展,定基居民消费价格指数较为平稳。

依据货币供应与经济发展匹配关系分析与历史经验,建议将通过M2增长水平调控货币供应总量的体系优化。以经济发展目标牵引,抓住基础货币供应量这一源头,建立起以M0/GDP的合理匹配度为基础,平衡M2/GDP比例关系和CPI波动综合平衡的货币供应管理模式。

通过调整M0/GDP的匹配度,增加基础货币M0,约束或改变货币派生机制,降低影子银行造成货币乘数过大风险,降低对理财产品等金融创新产品的需求,实现去杠杆目标。其次解决近几年基础设施建设对货币供应的滚动配套需求,以及不同政策因素引起的历史欠账问题,避免因货币供应不足,连锁引发系列坏账风险。同时需要把握解决问题先后次序以及内部比例关系,化解存在问题,促进经济良性循环。

综观全球经济史,信心过度与不足都是经济危机的根源,大多数重大经济危机,不管问题来源,最终多由政府去埋单。过去面对危机,我国加大投入,保住信心,用时间换空间,也是国际惯用解决经济问题的成功经验。

目前国际金融业不良率为2%-3%,2015年我国不良率仅为1.67%。说明我国对投资建设有较强的控制能力,风险因素主要存在于局部地区与行业,从债务总量结构上看,风险可控。建设富强中国这一目标,足以容纳和消化中国经济发展中的问题。

通过适度扩大地方债规。

鄂公网安备 号

鄂公网安备 号